يعد قطاع التشييد والبناء العقاري من القطاعات الرئيسية الرائدة في الاقتصاد المصري، حيث يتمتع هذا القطاع بروابط كبيرة خاصة الروابط الخلفية، نظرا لاعتماده على قطاعات أخرى للحصول على مدخلاته، فضلا عن أهميته بالنسبة لقطاعات الأنشطة المالية والتأمين، وقطاع التعدين والمحاجر، وقطاع الصناعة التحويلية، وأنشطة تجارة الجملة والتجزئة.

ويرصد التحليل الذي أعده الدكتور عبدالمنعم السيد، مدير مركز القاهرة للدراسات الاقتصادية والاستراتيجية، لـ”القرار“، تزايد مساهمة قطاع التشييد والبناء في نمو الناتج المحلي الإجمالي الحقيقي من 6.3% عام 2018/2019 الى 7.5% عام 2020/2021. ومن المتوقع ان ترتفع هذه المساهمة في النمو الاقتصادي لنحو 12.2% عام 2021/2022، ومن المستهدف أيضا زيادة ناتج هذا القطاع بنحو 8% ليحقق ناتجا قدره 280.4 مليار جنيه بالأسعار الثابتة مقارنة بنحو 259.4 مليار جنيه خلال العام السابق.

ويبين الجدول التالي تنامي حجم الاستثمارات الكلية في قطاع التشييد وكذلك الأنشطة العقارية بصورة مضطردة.

جدول رقم (1)

حجم الاستثمارات في قطاع التشييد والأنشطة العقارية

(مليار جنيه)

| السنة | الاستثمارات في التشييد | الاستثمارات في الأنشطة العقارية |

| 2017/2018 | 10.8 | 109.4 |

| 2018/2019 | 18.1 | 110.2 |

| 2019/2020 | 31 | 138.9 |

| 2020/2021 | 52.9 | 185.9 |

| 2020/2021 | 74.2 | 269.8 |

كما يعد قطاع التشييد من القطاعات المستوعبة للعمالة بمختلف فئاتها، نظراً لتعدد وتنوع الأنشطة التي يقوم بها، فوفقاً للتوزيع النسبي للمشتغلين على مستوى الأنشطة الاقتصادية، استحوذت قطاعات التشييد والبناء على %13.6 من إجمالي المشتغلين، مما يؤهله لأن يكون وبحق من محركات النمو والتنمية الاقتصادية.

وقد شهد هذا القطاع طفرة كبيرة وتزايداً في نشاطه، خاصة في ظل الحزم التحفيزية التي أطلقتها الحكومة، ومع تداعيات جائحــة “كوفيــد-19″؛ وتأثيراتها السلبية على كل القطاعات الاقتصادية سواء علــــى المستوى المحلي أو المستوى العالمي، فقد تأثر قطاع التشييد والبناء والاستثمار العقاري مع تعطـل سلاسل التوريـد وزيـادة التكـاليف الماليـة، مما أسفر عن توقـف العديد من المشروعات القائمة والتخلي عن مشروعات مخططة، ومع التعافي التدريجي وتحسن أداء معظم القطاعات نجح قطاع التشييد والبناء، في تحقيق معدل للنمو يفوق متوسط معدل نمو الناتج المحلي الإجمالي خلال التسعة أشهر الأولي من العام المالي 2020 /2021، خاصة في ظل الحراك الذي يشهده هذا القطاع نتيجة اشتراك العديد من الشركات في تنفيذ مبادرة حياة كريمة التي تتبناها الدولة لتحسين مستوى المعيشة في القرى بالإضافة إلى المشروعات القومية الخاصة بالطرق والكباري.

التحديات التي يواجهها قطاع التشييد الاستثمار العقاري في المرحلة الراهنة

يعاني قطاع العقارات في الوقت الراهن العديد من التحديات منها؛

– الموجة التضخمية العالمية؛ حيث انعكست أزمات سلاسل التوريد العالمية على الارتفاع المتواصل في أسعار الخامات ونقص الامدادات، مما انصب بدوره على التضخم الجاري في أسعار مواد البناء كالحديد والأسمنت، وكذلك عناصر تكلفة التشطيبات كالنحاس “الكابلات” والألمونيوم والمواسير البلاستيك وغيرها.

– عوامل عدم اليقين؛ زاد تباين مسارات التعافي بين الدول من صعوبة اتخاذ القرارات والحسابات في ظل عدم وضوح الرؤية حول موعد انتهائها.

– السياسات الحكومية المحلية؛ وضوابط تنظيم العلاقة بين الشركات والعملاء ومنها؛ اتجاه الحكومة المصرية لوقف البيع في مشروعات المطورين إلا بعد الانتهاء من بناء 30% منها، وتحديد نسب التنفيذ وكيفية وتوقيت الاعلان عن المشروع ووجود حساب بنكي لكل مشروع يشمل الايراد والمصروف.

– قيام وزارة الإسكان بطرح وحدات سكنية لمحدودي ومتوسطي الدخل بشروط دفع ميسرة وخضوعها لمبادرة التمويل العقاري 3 % الأمر الذي أدى إلى تراجع الطلب على القطاع الخاص، بالإضافة إلى محدودية استفادة القطاع الخاص من مبادرة التمويل العقاري في إنعاش الطلب نظرا لصعوبة انطباق الشروط التي تتضمنها المبادرة ومنها على سبيل المثال ان المبادرة تغطي الوحدات كاملة التشطيب فقط وأغلب وحدات القطاع الخاص تحت الإنشاء ودون تشطيب.

– المشاكل الهيكلية في سوق العمل؛ وندرة بعض المهارات التخصصية العاملة بقطاع التشييد والبناء مما يؤثر سلباً على كفاءة القطاع ومعدلات الإنجاز، وسيادة القطاع غير المنظم في بعض المهن والحرف ذات الصلة.

الفقاعة العقارية أو فقاعة العقارات:

تعرف الفقاعة العقارية، بأنها زيادة في أسعار العقارات إلى مستويات عالية غير مبررة، يعقبها انخفاض واضح وكبير في الأسعار، فعندما ترتفع أسعار العقارات ارتفاعاً متزايداً لزيادة الطلب، تبدأ المضاربات ويزداد الطلب، وعند مرحلة ما يقل الطلب أو يثبت في حين ما زال العرض في زيادة مستمرة، مما يتسبب في الانخفاض المفاجئ والحاد في الأسعار، وانفجار الفقاعة العقارية.

مما يؤدي الى سلسلة من التداعيات خاصة مع استخدام العقار كنوع من أنواع الضمانات لكثير من القروض الممنوحة بأشكالها المختلفة، سواء بشكل مباشر للأفراد أو بشكل غير مباشر، عن طريق التوريق وإصدار سندات مضمونة بالأوراق المالية وتحديدًا الشيكات الخاصة بتلك العقارات.

الوضع العالمي

هناك العديد من التقارير التي تشير الى وجود مؤشرات مقلقة لحدوث فقاعة عقارية عالمية خاصة في اعقاب سياسات التحفيز المالي التي اتبعتها الدول لمواجهة جائحة كورونا، ومن أهم وأحدث هذه التقارير:

- تقرير وكالة “بلومبرج إيكونومكس”، عن أن أسعار العقارات المضطربة حول العالم تشير إلى فقاعة عقارية قادمة لم نشهدها منذ الفترة التي سبقت الأزمة المالية 2008، وركز التحليل على أسواق العقارات في الدول الأعضاء بمنظمة التعاون الاقتصادي والتنمية. بالاستناد الى 5 مؤشرات رئيسية لتقدير مستوى الفقاعة لكل دولة تشمل نسبة السعر إلى الإيجار والسعر إلى الدخل، وجاءت السويد ونيوزيلندا وكندا أكثر أسواق الإسكان تحذيرًا في العالم.

وكشفت التحليلات أنه بالنسبة للعديد من الدول الأعضاء بمنظمة التعاون الاقتصادي والتنمية فإن معدلات السعر تعتبر مرتفعة عما كانت مقارنة مع فترة ما قبل الأزمة المالية العالمية 2008، نظرا لمعدلات الفائدة القياسية المتدنية، وسياسات التحفيز المالي غير المسبوقة.

- تقرير شركة الاستشارات والاستثمارات العقارية “جيه إل إيكونوميك” حول أداء سوق العقارات العالمي والذي سلط الضوء على تراجع حجم المعاملات العقارية العالمية بمعدل 13% خلال الربع الأول من عام 2021 مقارنةً بالعام الماضي.

وعكست نتائج التقرير تباين مسارات تعافي الاستثمار العقاري بين الدول والأقاليم المختلفة، حيث أوضح التقرير أن الأسواق الأكثر نضجًا والتي تمتلك حجمًا أكبر من السيولة، ومن بينها الولايات المتحدة والمملكة المتحدة وفرنسا واليابان، سجلت أداءً أقوى ساهم في تعزيز حجم المعاملات خلال الربع الأول. واستمر الإقبال على الأصول العقارية الأساسية والمحسنة عالية الجودة طوال الربع الأول. كما زاد الطلب على الصفقات الانتهازية في القطاعات التنافسية من السوق. واستحوذت الاستثمارات في الأصول اللوجستية والبنايات متعددة الوحدات على حصة 63% من جميع الصفقات الانتهازية في الربع الأول (بعد أن كانت تمثل 44% فقط في الربع الأول من عام 2020).

وعلى صعيد أوروبا، سجل الربع الأول من عام 2021 أقوى النتائج على الإطلاق بالنسبة للاستثمار في الأصول الصناعية واللوجستية بحجم معاملات بلغ نحو 10 مليار يورو، وهي زيادة تعادل أكثر من 40% عن متوسط الربع الأول على مدى السنوات الخمس الماضية (من 2016 وحتى 2020)، وتعد فرانكفورت وتورنتو وهونغ كونغ من أكثر المدن التي تستدعي مخاطر الفقاعات الأكثر وضوحًا في تقييمات أسواق الإسكان بين تلك التي تم تحليلها.

وضمن المؤشر الذي ضم 25 مدينة، انضمت مدينة عربية واحدة وهي دبي، والتي وحدها جاءت ضمن القائمة في خانة العقارات المقومة بأقل من قيمتها. فوفقًا للتقرير أدت العوامل المتأثرة في البناء الزائد الهائل وانخفاض أسعار النفط، إلى انخفاض في أسعار المساكن خلال السنوات الست الماضية وهي الآن أقل بنسبة 40٪ تقريبًا من عام 2014 من حيث معدلات التضخم المعدلة. ونتيجة لذلك، تحسنت القدرة على تحمل تكاليف السكن على الرغم من تآكل دخل الأسرة وسط التباطؤ النمو الاقتصادي، بالإضافة إلى تسهيل سبل التمويل وتوفير برامج المشتري الأول لشراء المنازل.

وذكر التقرير أنه منذ بداية العام، وصلت الأسعار الحقيقية إلى القاع، مدعومة بتحسين الطلب في الشريحة الأعلى من السوق، ليصل حجم المعاملات إلى أعلى مستوى له منذ عقد تقريبا. ويوضح التقرير أنه من المرجح أن يكتسب تعافي سوق الإسكان وتيرة في عودة الانتعاش الاقتصادي العالمي وارتفاع أسعار النفط.

واستمر الإقبال على الأصول العقارية الأساسية والمحسنة عالية الجودة طوال الربع الأول. كما زاد الطلب على الصفقات الانتهازية في القطاعات التنافسية من السوق. واستحوذت الاستثمارات في الأصول اللوجستية والبنايات متعددة الوحدات على حصة 63% من جميع الصفقات الانتهازية في الربع الأول (بعد أن كانت تمثل 44% فقط في الربع الأول من عام 2020).

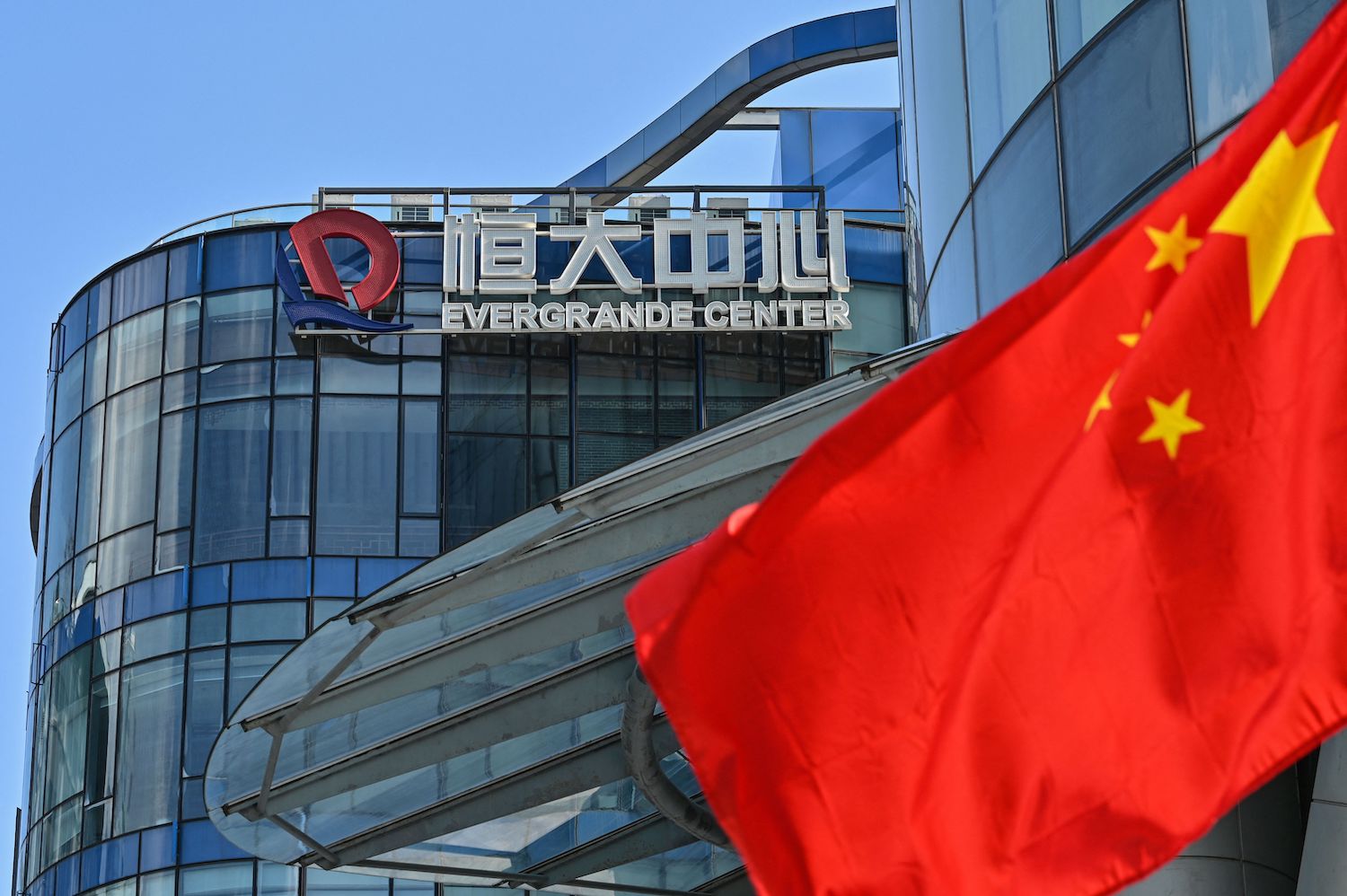

شركة التطوير العقاري الصينية “إيفرجراند”

أزمة سوق العقارات الصيني

أعادت أزمة شركة التطوير العقاري الصينية “إيفرجراند”، للأذهان مجدداً ارهاصات الأزمة المالية العالمية 2008 – 2009، مع انهيار بنك “ليمان براذرز” الأمريكي، حيث لجأت السياسة الصينية لتحفيز الاقتصاد من خلال دعم قطاع الإسكان والعقارات، وتوفير تسهيلات مالية وبنكية ميسرة، فضلاً عن تسهيل تخصيص وتأجير الأراضي، مما ساعد القطاع العقاري على تحقيق معدلات نمو قوية في السنوات الماضية.

الأهمية النسبية شركة التطوير العقاري الصينية “إيفرجراند”

تكتسب شركة ايفرجراند أهمية كبيرة على المستوى العالمي وفقا للعديد من المؤشرات:

- تشكل نحو 3,2% من وزن الاقتصاد الصيني.

- تحتل المركز 122لأكبر مجموعة في العالم من حيث الإيرادات، وفقاً لتصنيف “فورتشن جلوبال” لعام 2021.

- تُشغل نحو 200ألف شخص بمشروعاتها بصورة مُباشرة خلاف ما تم تشغيلهم بصورة غير مُباشرة،

- تتمتع بتمويل وشراكات مع نحو 112 بنك، و128 مؤسسة تمويل.

- تمتلك “إيفرجراند” أكثر من 1300 مشروع في أكثر من 280 مدينة في الصين، واستعانت في تنفيذها عبر التعاون الاستراتيجي مع أكثر من 860 شركة حول العالم.

- تتنوع أنشطتها لتشمل مجالات صناعة السيارات الكهربائية، والأطعمة والمشروبات، وتجارة التجزئة، والاستثمار الرياضي، وغيرها من المجالات بنسب متفاوتة.

أسباب الازمة

تشديد السياسة: استحدثت الحكومة الصينية في عام 2020 ثلاثة معايير جديدة بهدف تعزيز السلامة المالية للقطاع العقاري. ومن المفترض أن تلتزم بها المؤسسات المالية والبنوك في إقراض الشركات العقارية، لضمان متانة الموقف المالي للشركات العقارية، وهي:

(1) عدم تجاوز نسبة الدين إلى التدفقات النقدية نسبة معينة، بحيث يتعين على المُطورين العقاريين الالتزام بسقف 70% للخصوم مُقابل الأصول.

(2) تحديد صافي الدين بنسبة 100% إلى حقوق الملكية.

(3) تحديد نسبة الديون إلى إجمالي الأصول، بحيث تغطي السيولة النقدية الاقتراض قصير الأجل لفترة سنة على الأقل.

تداعيات الازمة:

شكلت الضوابط السابقة ضغوطا كبيرة على الشركة وتراجع الثقة في قُدرتها على توفيق الأوضاع خاصة مع كبر حجمها وتشعب قطاعاتها، مما أسفر عن:

- تفاقم الديون؛ حيث تعتبر “إيفرجراند” الشركة الأكثر مديونية على مستوى العالم، إثر التزايد الكبير في حجم ديونها الإجمالية التي بلغت حوالي 300 مليار دولار (بما يُعادل حوالي 2% من الناتج المحلي الإجمالي للصين)، ومنها نحو 88.8 مليار دولار كقروض من البنوك والمؤسسات المالية الأخرى، وفقاً لوكالة “فيتش” للتصنيف الائتماني.

- انخفاض السيولة؛ أقرت إدارة “إيفرجراند”، في سبتمبر 2021، صراحة، المصاعب المالية التي تواجهها وعلى رأسها شح السيولة، واتجاهها لتعيين مستشارين لبحث عملية إعادة الهيكلة؛ مما أثار حالة من الاضطراب والقلق لدى أوساط المستثمرين بأسهم الشركة.

- هبوط حاد لقيمة الأسهم: خفضت وكالات التصنيف الائتماني الثلاث الكبرى، وهي: “ستاندرد آند بورز”، و”فيتش”، و”موديز” من تصنيفها للشركة خلال شهر سبتمبر 2021، في ظل ضعف السيولة، ومخاطر التخلف عن سداد الديون.

وقد دفعت هذه الضغوط بالشركة للتفاوض مع الدائنين لإعادة جدولة الديون وتسويتها بأقل تكلفة ممكنة. وفي 22 سبتمبر الماضي، قامت وحدة العقارات التابعة للشركة بتسوية دفعة الفائدة المستحقة في 23 سبتمبر 2021 على سنداتها المقومة باليوان، بعد التفاوض مع الدائنين خارج غرفة المقاصة، لكنها لم تحدد موعد وكيفية الدفع.

مقارنة بين الأزمة المالية لشركة إيفر جراند الصينية وأزمة بنك ليمان برازر الأمريكي عام 2008:

على حين ترجع الأزمة عند إيفرجراند الى تنبه الحكومة الصينية وضرورة فرض ضوابط تنظيمية جديدة على القطاع العقاري، كان تخلف ضوابط المُشتقات المالية السبب الرئيسي لأزمة بنك ليمان برازر في الولايات المُتحدة الأمريكية، الذي بدأت منه الأزمة المالية عام 2008/2007، والتي نشأت بسبب توسع القطاع العقاري بدون ضوابط، مما ترتب عليه خلق فقاعة عصفت بالجميع. وهو الامر الذي تداركته الصين وبادرت بوضع الضوابط لعدم حدوث فقاعة، ومن ثم نجحت بالفعل العديد من الشركات في توفيق أوضاعها مع تلك الضوابط الجديدة، ولكن الحجم الكبير لأنشطة والتزامات إيفرجراند جعلها تواجه صعوبات أكثر تعقيداً في توفيق أوضاعها بصورة أثرت في كيان الشركة ذاته.

تداعيات ازمة ايفرجراند على السوق العقاري المصري

هناك العديد من الأسباب التي تحد من احتمالية تأثر السوق العقاري المصري بالأزمة منها:

- نجاح الأسواق العالمية في امتصاص الأزمة واستيعابها الى حد كبير.

- استقرار السياسة النقدية في مصر مدعومة باستقرار احتياطي البنك المركزي.

- ضعف قنوات انتقال الازمة الى السوق المصرية؛ فالسوق العقاري المصري يعتمد على الطلب المحلي بدرجة أساسية مع انخفاض نسبة التصدير.

ومع ذلك فقد أثارت هذه الازمة الحديث حول احتمالات الفقاعة العقارية في الاقتصاد المصري، الا انه من المستبعد في الاجلين القصير والمتوسط تعرض الاقتصاد المصري لفقاعة عقارية لعدة مؤشرات منها:

- وفقا للتجارب الدولية عادة ما تحدث الفقاعة العقارية في الدول التي يمثل أساس الاستثماري العقاري لديها هو البنوك والقروض، وعلى الرغم مما يشهده السوق العقاري المصري من مبادرات التمويل العقاري فإنها لازالت تمثل نسبة محدودة من تمويل العقارات، كما أن التمويل العقاري في مصر هو تمويل فردي وذاتي يقوم به الأفراد والشركات وليس البنوك.

- التناسب بين حجم الاستثمار العقاري وزيادة الطلب خاصة في المدن الجديدة، فوفقا للإحصائيات تحتاج مصر سنويًا لقرابة ال 500 ألف وحدة سنوية للزيجات الجديدة فقط.

- النمو المتزايد في الطلب نتيجة الزيادة السكانية بنحو 2.5% سنويا.

- السماح للأجانب بتملك وحدات عقارية في مصر يساهم في زيادة الطلب على الوحدات العقارية.